本記事は当サイトから対象の企業へ掲載を打診しており、当メディアが独自で執筆・編集した記事を公開し、企業側は作成に一切関与していません。

ブロードリーフはプライム上場企業で、SaaS型モビリティ産業向けクラウドサービスの開発、提供をしている企業です。

2024年12月末時点の従業員数は920人、資本金7,148百万円の大企業であり、ブロードリーフのサービスは顧客の経営環境の変化をビジネスチャンスへと導いています。

ブロードリーフの会社概要と事業内容

ブロードリーフについて、馴染みのない人もいると思いますので、会社概要の詳細を以下にまとめました。

| 社名 | 株式会社ブロードリーフ Broadleaf Co., Ltd. |

|---|---|

| 本社所在地 | 東京都品川区東品川四丁目13-14 グラスキューブ品川 8階 |

| 電話番号 | 03-5781-3100(代表) |

| 代表者 | 大山堅司 |

| 創業 / 設立 | 2005年(平成17年)12月 / 2009(平成21年)年9月 |

| 資本金(連結) | 7,148百万円(2024年12月末現在) |

| 上場証券取引所 | 東京証券取引所 プライム市場(3673) |

| 従業員数(連結) | 920人(2024年12月末現在) |

| 事業内容 | SaaS型モビリティ産業向けクラウドサービスの開発、提供 |

| 拠点 | 営業・サポートネットワーク:全国26拠点 |

| 開発 | 全国 3拠点 |

| 会計監査人 | あずさ監査法人 |

主な事業内容はSaaS(Software as a Service)やマーケットプレイスなど、企業向けのクラウドサービスの開発、展開です。

カーディーラーや自動車整備業者など、モビリティ産業の事業者向けにクラウドサービスを通じたITソリューションの提案を行い、顧客の経営環境の変化をビジネスチャンスへと導いています。また、モビリティ産業以外の事業者向けには、業種別業務システムや作業分析ソフトウェアなどのパッケージシステムの販売も行っています。

ブロードリーフの業績 ※2025年4月執筆時点※

そんな事業を行うブロードリーフですが、業績はどうでしょうか。

後述しますが、業績についてはファイナンス系の掲示板でさまざまな憶測が飛び交っています。

ブロードリーフは上場していますので、公開されているIR情報をもとに業績を確認していきます。

直近4年間のブロードリーフの業績は以下のように推移しており、2022年12月期には今まで200億円以上あった売上高が、140億円弱に減少しています。

それに伴い利益もなくなっています。

この推移を見ているからか、ファイナンス系の掲示板においても「業績が悪化している」「業績が悪い」といった口コミが寄せられています。

※単位:百万円

| 決算期 | 売上高 | 営業利益 | 経常利益 | 当期利益 | 1株あたり利益 |

| 2021年12月期 | 21,162 | 3,395 | 3,233 | 2,173 | 24.7 |

| 2022年12月期 | 13,833 | -2,897 | -3,005 | -2,431 | -27.5 |

| 2023年12月期 | 15,385 | -1,902 | -1,921 | -1,487 | -16.8 |

| 2024年12月期 | 18,045 | 674 | 545 | 343 | 3.85 |

売上計上基準が変わっただけで実態は変わらず

2022年に業績が悪化しているように見えますが、2024年には黒字転換しています。

一体なにがあったのでしょうか?

リリースやIR情報を元に徹底分析しました。

まずは以下の2022年2月9日にリリースされた「中期経営計画(2022–2028)策定のお知らせ」を分析しました。

内容を見ると主力商品を「売上計上基準が複数年分一括計上方式のパッケージシステム」から「月額計上方式のクラウドサービス」に変更したことが分かります。

これまで複数年分一括で計上していた売上を一括ではなく、月額で計上するように変更したことによる決算書上においての売上減少であり、実態は変わらないことが分かります。

4.業績計画

2022年12月期における顧客基盤は引き続き堅調を維持する見込みです。ただし、2022年12月期は、クラウドソフトウェア『.cシリーズ』の販売数が、年間でのソフトウェア販売総数の大半を占めるようになります。そのため、『.cシリーズ』は月額方式での売上計上となることから、旧ソフトウェアでの複数年分一括の売上方式と比較して、年間での売上計上額は約80億円減少する見通しです。これが主要因となり、2022年12月期の連結売上収益は前期比で減収となる見通しです。このため、営業利益、親会社の所有者に帰属する当期利益とも損失となる見通しです。

『.cシリーズ』のユーザー数増加に伴い、月額売上は年々積み上がりますので、2023年12月期以降の連結売上収益は前期比で増収に転じる見通しです。顧客基盤は引き続き堅調な推移になると見込んでおり、2023年12月期以降の売上収益の回復が見込めることから、リストラなどの実施予定はありません。

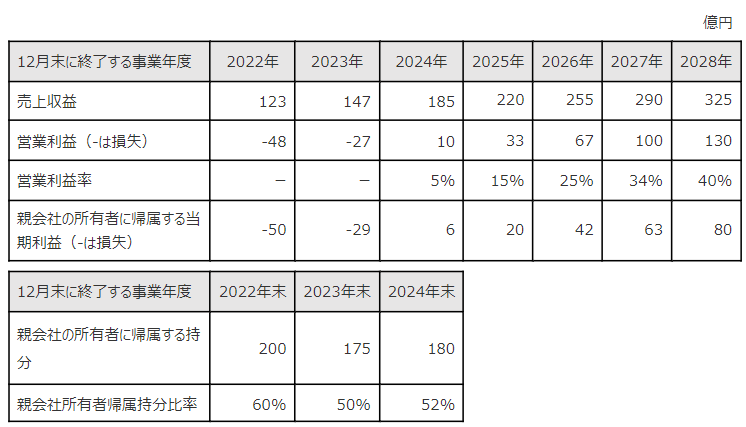

2026年12月期での過去最高業績の達成を通過点とし、最終年となる2028年12月期には営業利益率40%、親会社の所有者に帰属する当期利益80億円を目指します。

2022年12月期から2028年12月期の連結業績計画は以下のとおりです。

2022年12月期と2023年12月期は純損失となる見通しであることから、いずれも利益剰余金は減少いたしますが、資本不足となることはなく財務健全性は確保できる見込みです。

*本資料に記載されている業績見通し等の将来に関する記述は、当社が現在入手している情報及び合理的であると判断する一定の前提に基づいており、実際の業績等は様々な要因により大きく異なる可能性があります。

参照元:https://www.broadleaf.co.jp/company/press/press_detail/?itemid=257&dispmid=1002

実態を正しく理解するためには、売上がどのように計上されているのか、売上計上基準を理解することが大切です。

ブロードリーフの売上計上基準について説明されている箇所を抜粋します。

クラウドサービス

SaaS

[SaaSライセンス数×月額利用料]+[利用回数×手数料] *

*従量課金は.cシリーズのみマーケットプレイス

新品部品の場合・・・[電子受発注ライセンス数×月額利用料]+[利用回数×手数料] リサイクル部品の場合・・・[立替額×手数料率]*

*立替払いサービスを利用する場合のみパッケージシステム

業種別業務システム

[ソフトウェア(業種別)販売数× 6年ライセンス料]+[ユーザー数×月額利用料]*

*サポートサービス料など作業分析ソフトウェア

[ソフトウェア(業務ツール)販売数×ライセンス料]*

*モバイル版の場合は[ライセンス数×月額利用料]

参照元:https://www.broadleaf.co.jp/ir/management/business/

ブロードリーフが提供するサービスの種類によって売上計上基準が異なります。

主力サービスのSaaSはサブスクリプション(月額計上方式)ですが、マーケットプレイスや業種別業務システムや作業分析ソフトウェアなどのパッケージシステムについては複数年分一括計上方式です。

そのため、主力商品が複数年分の売上を一括で計上するパッケージシステムからサブスクリプション型のクラウドサービスに切り替わったことで、決算書上では一時的に売上が減少したように見えるということですね。

最新決算を深堀り!

さて、では実際に最新の決算情報を深堀りしていこうと思います。

2025年12月期第1四半期(2025年5月に公表)の有価証券報告書を見ると、2025年12月期第1四半期の売上は約48億円、税引き前収益が約2億9,800万円でした。

2024年12月期第1四半期は、売上約40億円、税引き前収益約-4,200万円であったため、昨年と比較して、大きく改善したといえます。

また、中期経営計画の予定通り、黒字に転換しています。

この改善はクラウド型ビジネスモデルへの移行が着実に進捗していることを示しています。また、この結果から業績が悪化したように見えるのは一時的なものであることも分かりますね。

実際にクラウド型ビジネスモデルへの移行の進捗状況を図る指標であるクラウド化率は2024年3月末時点では17.3%でしたが、2025年3月末時点では26.4%まで上昇しました。

ブロードリーフの将来性が高いことが、とてもはっきり分かります。

2025年半期業績予想を上方修正

また、ブロードリーフは2025年12月期第1四半期決算の公表と同時に、2025年半期業績予想を上方修正しました。

従来予想では、売上収益95億円、営業利益3億円、税引前利益3億円でしたが、修正後の予想では、売上収益1億円増の96億円、営業利益2.5億円増の5.5億円、税引前利益1.5億円増の4.5億円と、すべての項目が億単位で上方修正されています。

ブロードリーフはこの上方修正の理由として、クラウドソフトへ移行が計画通りであるなかで、パソコンなどのハードウェアを買い替える動きが予想を上回ったことを挙げています。3

さらに、生成AIを活用して業務の効率をアップさせた結果、人件費や外部の業務委託費、営業活動の費用を計画よりも抑えられているのだそう。

こういったことから、第2四半期(中間期)の営業利益や税引前利益、そして最終的な利益が、前回の予想を上回ることが期待されています。

ブロードリーフが計画通りに成長を続けているだけでなく、さらにそれ以上の成果を上げていることがよくわかりますね。

その中でも、生成AIのような技術革新を取り入れながら、業績予想を億単位で上方修正していることから、ブロードリーフの将来性には大きな期待が持てそうですね!

機関投資家の動き

ではブロードリーフの決算について、機関投資家はどのようにみているか考えてみます。

直近では、2025年5月8日と5月9日に、光通信が財務局に変更報告書を提出しました。

光通信は持ち株数を増やし、共同保有者との株式保有比率を26.32%から27.42%に引き上げました。

光通信の動きから推測するに、機関投資家はブロードリーフの今後の発展に期待していると言えるでしょう。

直近の株価は?

これまで、クラウド型ビジネスモデルへの移行が着実に進捗していることや機関投資家の動きについて説明してまいりました。

それではブロードリーフの株価はどのように推移しているのでしょうか。

ブロードリーフの株価は2023年3月末時点の終値が410円であったのに対し、2025年4月末時点の株価の終値は692円でした。

株価は日々上下するものですが、長い目で見ると上昇傾向にあると考えられそうですね。

また、Yahoo!ファイナンスでは以下のようなコメントもあり、個人投資家から期待されているといえるのではないでしょうか。

出来高が前場で56万株。

出来高を伴っての上昇は非常に良い感じですね。

光通信もジリジリ買い増してきてますし、一段高期待出来そうです。

2年後に1,000円を超えて、出来れば1,500円くらいと思っているので、2円/日位のペースでOKです。

ゆっくりと、大きく上がってくれることを期待しています。V(^^)/

僕も、今日は買い増ししました。

来週はもう一押しあるかな~?

引用元:https://finance.yahoo.co.jp/cm/message/1003673/3673

業績が予想以上に上り調子であることが、この株価の上昇に影響しています。

ブロードリーフは、中期経営計画で2026年に過去最高の業績を達成することを目標にしています。

株価の上昇に大きく影響しているのは、1株あたりの利益(EPS)の増加と期待値を示すPERの関係です。

EPSが増えると、PERが下がり、投資家は株価を割安に感じ、買いたい人が増えるという仕組みになっています。

ブロードリーフの業績において、会計基準が変更前の2021年12月末時点では、EPSは8.32円、期待値を示すPERは25〜30倍、1株あたりの純資産(PBR)は1.55倍でした。

中期経営計画によると、2026年には当期純利益が32億円を計上する見込みで、発行済株式総数(97,896,800株)に変更がなければ、EPSは32円になると考えられます。

このことから、過去最高の業績を達成する予定の2026年には、EPSが4倍になると予想されるので、ブロードリーフの株価は、まだまだ値上がりする可能性があるといえるでしょう。

引用元:https://ssl4.eir-parts.net/doc/3673/ir_material_for_fiscal_ym/156093/00.pdf

第15回株主総会を開催!

また、ブロードリーフは株主への利益還元をとても大切にしています。

2025年3月に開催されたブロードリーフの株主総会では、從來の予想通り、2024年12月期の期末配当が1株当たり2.00円と決定されました!

前年度(2023年12月期)の1株当たり1.00円から倍増する形となり、大きな配当の引き上げが実現しましたね。

株主への信頼を重視し、着実な還元を実行している姿勢が伺えます。

また、同じく1株当たり2.00円の予想とされていた2025年第2四半期末・期末配当予想が、2.50 円に上昇しました。

このように、すぐに株主に利益を還元してくれようとする姿勢は、本当に嬉しいですね。

今後もブロードリーフ独自の株主優遇政策や、その動向に注目が集まります。

まとめ

口コミ掲示板では、誰でもなんでも書き込めるため、さまざまな憶測が書き込まれていましたが、企業が公表している情報をもとに分析を行うと、業績は好調で将来性が高いだけでなく、株価も割安で、長い目見ると順調に値上がりしているということがわかりました。

このようにネット上に書き込まれている口コミの真偽はわからないため、しっかりと分析、検証していくことが大事ですね。